栏目: 作者:章 云(资格证书号:A0170615080001) 时间:2026-04-22 查看:次

风险提示:本文所有观点不构成任何投资买卖建议,据此入市风险自负。股市有风险,投资需谨慎!

(北京指南针科技发展股份有限公司提供)

【市场信息】

【特朗普:延长停火期限 伊朗拒绝出席伊美第二轮谈判】美国总统特朗普当地时间21日下午在“真实社交”发帖表示,应巴基斯坦陆军参谋长及总理的请求,美方将暂缓对伊朗的军事打击,延长停火期限,并要求伊朗方面先提出统一的谈判方案。伊朗方面发布消息称,伊朗并未请求延长停火,“特朗普提出的停火延期毫无意义。况且,特朗普提议延期显然是为了争取时间发动突袭。”伊朗谈判团队已通过巴基斯坦中间人向美方宣布,出于种种原因,他们22日不会前往巴基斯坦伊斯兰堡,目前也没有参加谈判的可能。来源:财联社

【工信部:支持开展太空算力技术前瞻性研究 有序推动太空算力产业发展】国新办4月21日举行新闻发布会介绍2026年一季度工业和信息化发展情况,工业和信息化部副部长张云明表示,下一步,我们将按照“单点提质、创新强链、连算成网、全面赋能”的思路,持续推动算力产业体系化高质量发展。一是算力资源“单点提质”。引导算力基础设施按需有序建设,推动绿色电力与算力协同布局,推进算力自动化监测全域覆盖。完善中国算力平台,促进算力供需精准对接,提升算力资源利用效率。二是技术产品“创新强链”。深入实施算力强基“揭榜”行动,推动成果落地转化和创新赋能。完善算力标准体系建设。支持开展太空算力技术前瞻性研究,有序推动太空算力产业发展。三是算力传输“连算成网”。在全国范围内梯次推进“毫秒用算”网络建设,围绕“枢纽—区域—边缘”,打造高效畅通的算力传输通道,提升算力应用交互体验。四是产业生态“全面赋能”。深入开展普惠算力赋能中小企业发展专项行动,探索“算力银行”“算力超市”等创新业务,降低中小企业用算门槛和成本。来源:财联社

【中信证券:银行板块业绩展望积极 绝对收益延续】中信证券研报指出,3月金融数据显示,新增信用仍聚焦在企业融资端,银行体系流动性充裕,有利债市表现。本周进入一季报密集披露期,预计上市银行息差指标表现良好,收入增速和盈利增速延续上行趋势。资金面看,年初以来南向资金延续对高分红品种的配置策略,基于低估值及稳健权益特征,全年板块绝对收益空间乐观。来源:财联社

【中信建投:医疗器械板块拐点来临 2026年业绩改善个股存在业绩估值修复机会】 中信建投证券研报称,医疗器械板块拐点来临,2026年业绩改善个股存在业绩估值修复机会。重点关注2026年比2025年加速增长的公司,未来有望实现业绩估值双击。2026年医疗器械A股建议重点关注业绩修复和出海相关的投资机会,港股重点关注多家医疗器械优质企业上市带来的板块效应,以及多家医疗器械细分龙头公司逐步释放利润和低估值的布局机会。 医疗器械板块的长期投资机会来自创新、出海和并购整合,板块的创新性和国际化能力得到认可,估值正在被重估。创新药板块大涨之后,医疗器械板块具有全球竞争力的改进式创新、突破式创新的产品正在被逐步认可,也有一批公司积极战略拓展第二增长曲线、实现海外业务高增长,估值迎来上涨。 建议持续关注市场空间大、国产化率低的创新器械赛道,以及并购重组、脑机接口、AI医疗、手术机器人、外骨骼机器人等主题方向的投资机会。建议关注创新医疗器械的临床、注册、放量、出海等方面的相关催化,如PFA、RDN、TAVR等产品。潜在催化较多的方向有望出现涨幅数倍的个股,未来AI医疗、脑机接口等也有望成为投资人重点关注的新科技方向。来源:财联社

【市场分析】点击下方“余下全文”查看行情分析

昨日沪深主要股指呈现低开震荡、微幅上涨的走势,成交量较前一日略有萎缩。活跃市值冲高回落、小幅上涨,资金整体进场积极性有待提升。

消息面,停火协议临近到期之际,伊朗称不会参加22日谈判,油价大幅走高,美股抹去早盘涨幅收跌,国债收益率与美元同步走强。美伊再度谈判的波折性,隔夜美国股市的震荡,对早盘市场走势有一定的影响。从上证指数来看,昨日股指盘中震荡之后小幅走高,多空资金净流入104.15亿元,资金依然保持一定的做多积极性。但是,主力资金持续进场的力度稍有不足。主要原因,一方面股指连续反弹修复,已经临近前期平台高点和筹码密集峰位置,短期市场面临连续上涨的获利盘和前期解套盘的压力。另一方面当前处于年报、一季报业绩公布期,部分业绩不及预期的品种出现风险释放,加上近期科技制造等高估值板块连续上涨累积一定的获利盘,相关板块短线筹码有所松动,关键位置追涨意愿有所犹豫。再者就是美伊谈判的不确定性对市场短期做多积极性仍有扰动。板块方向上,科技成长板块短线有所调整,主力资金流向部分电力、煤炭、高速公路等防御型板块,一方面可以看出资金有高低切换的操作,另一方面业绩公布期资金对于业绩确定性高的方向配置有所增加。目前市场成交量总体萎缩,仍以存量博弈为主。不过,资金的高低切换操作是相对良性的热点轮动,有助于维持资金的做多积极性和赚钱效应。从优化布林线指标来看:经过近期的反弹修复之后,接下来指标有加速收口的趋向,指数可能会在关键技术位置形成震荡,等待方向选择的走势。在美伊可能进入新一轮谈判的背景下,叠加指数处于关键技术位置,主力资金短期会保持稳扎稳打和逐步修复的状态。如果美伊有实质性的积极谈判结果,叠加月底业绩风险释放完毕之后,市场有望顺势向上拓展空间,并有突破的可能。如果美伊谈判破裂,军事冲突有升级的情况下,油价会进一步冲高,短期避险情绪可能会增加,关键位置股指有震荡整固的需求。中东局势风险对市场的影响峰值已经过去,在国内经济基本面总体平稳,加上月底中央政治局会议政策部署的预期下,短期中东局势不确定性形成的大盘震荡,是低吸进场的机会。从0Z指数走势来看,昨日股指走出窄幅震荡、小幅下跌的走势,多空资金净流入138.43亿元,相比前一日明显降低,可以看出短期资金有一定的分歧。技术上,一方面股指面临前期高点压力,另一方面上方筹码密集峰开始下移,同时全市场下跌个股家数明显多于上涨个股家数,说明短期市场在消化解套盘和获利盘。近期操作可采取稳健策略应对,总仓位控制在6成左右,底仓持股为主;短线仓位适当把握结构性机会,部分品种应趁反弹根据关键位置资金流向和短线决策信号做好仓位调整。

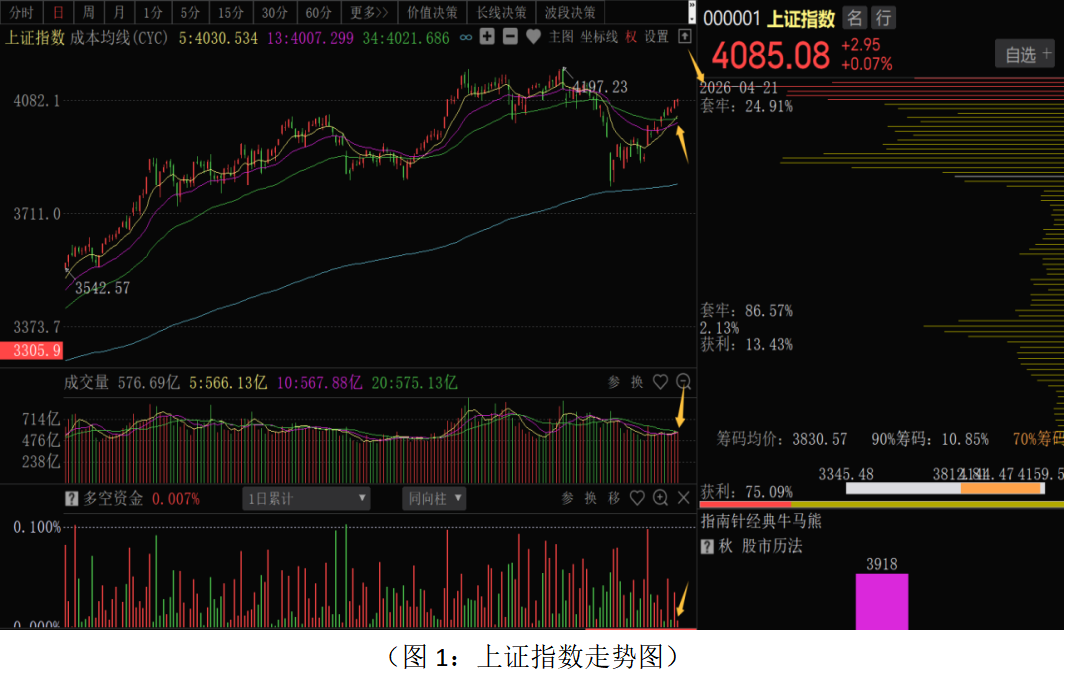

从昨日多空资金流向来看,70个板块中44个板块资金净流入,26个板块资金净流出,整体板块主力资金进场积极性较前一日略有下降。其中元件、光学光电子、化学制品、电气电源设备、金属非金属新材料、专用设备、银行、黄金等板块资金净流入居前;计算机应用、输变电设备、航空军工、计算机设备、证券保险、生物制药、网络与通信、西药等板块资金净流出居前。资金净流出居前的板块主要集中在近期较为活跃的人工智能、科技金融、电力设备、商业航天,以及医药等板块上;资金净流入居前的板块主要集中在新能源、绿色电力、工业气体、高股息的银行、煤炭等板块上。总体上看,前期活跃方向短线出现一定的震荡,AI算力方向出现分化,主要原因一方面近期有一定的涨幅,另一方面部分细分行业龙头公布业绩不及预期,对整体板块有一定的拖累。同时,一季度业绩总体较好的宁德时代、天齐锂业总体上涨,提升锂电行业的景气度,锂电产业链的投资逻辑得到进一步强化。随着年报、一季报业绩的密集披露,近期市场会从题材炒作和低位反弹行情转向“业绩和政策驱动”机会为主,业绩的密集披露对主力资金流向和板块、个股的分化会有重要的影响。对于前期年报或一季报已经预告业绩大幅亏损或大幅下降的品种,应做好风险防范,防止短线踩雷的风险。目前新能源和储能机会较为确定,尽管AI算力板块出现分化和回调,但政策的支持力度和未来部分细分行业的业绩释放,决定了科技制造行业的核心主线机会,部分板块的震荡,如光模块、液冷服务器、商业航天等方向可继续逢低关注。在中东局势反复,年报、一季报集中披露阶段,如果行情在关键位置出现震荡,业绩确定性、分红较高的红利蓝筹短期机会或有增加。近期选股上应做好长短结合和分仓位置,一方面抓好科技成长板块的高低切换轮动机会,科技制造板块优先选择研发投入高、订单确定性强、财报增长较高的龙头企业,其中年报、一季报数据公布之后,牛机构、牛私募增仓、尚未脱离成本的个股重点挖掘和配置。一方面防御性仓位可逢低关注低估值、高股息、业绩稳定的方向,重点关注现金流稳定、盈利稳定、股息率超3%的优质标的。最后,宁德时代官宣钠离子电池已经解决制造核心问题,2026年大规模量产,题材概念上钠离子电池产业链有一定的机会。如图1:

本文反映当前观点,该观点可能随着时间推移而改变。相关资讯来源于公开信息,本文仅供参考,不构成投资建议,祝投资顺利! 如果您看懂了,一定要点“完全看懂了”按钮。最后不要忘了点“顶”哦!